因重组上市需要,有限责任公司通常会上市股份制改造前引入特定投资对象进行投资,此时,投资者便有了以投资的形式拥有一定数量限售股的机会。现行国家税收政策下,投资人可供选择的投资身份主要有三种,分别是个人作为股东进行投资、组建合伙企业进行投资和组建有限责任公司进行。投资后,主要涉及投资、持有投资或限售股期间分红和限售股转让三个阶段,其中投资阶段投资人除印花税外,不涉及其他税费的缴纳,故而主要的差异在于持股期间的分红和限售股转让存在涉税差异。本文以引入案例的形式,对投资者不同身份下的税收政策进行剖析,同时采取对比的方式对限售股的分红和转让进行梳理策划。

1、案例引入

某有限责任公司原有实收资本3000万元,拟在股份制改造前以市场公允价格引入投资者,增加实收资本至5000万元,增资前经评估净资产为15000万元,并以此确定为增资价格。其中允许投资人以1000万元向某有限责任公司增资(计入实收资本200万元,计入资本公积800万元),但其以个人、合伙企业或有限责任公司等身份投资不限。

现有假设条件如下:

假设一,投资人投资的资金全部通过融资获取,融资利率为5%;投资人在该项投资转让或股票出售前,未偿还上述借款或贷款,累计发生融资利息支出200万元;

假设二,该公司在当年能够顺利上市,股票面值为1元,首次公开发行股票为1250万股,发行价格为16元/股;

假设三,该公司上市后每年以每10股派息2元股息,在投资人股票转让前,未发生转增或送股;

假设四:投资人在股票上市后第3年所有投资形成的限售股都全部卖出,股票出售价格参考同类行业测算,平均价格为20元/股。不考虑各方案缴纳或支付的印花税、增值税附加税费和股票交易手续费。

2、不同身份投资的涉税分析及筹划

(一)个人作为股东进行投资形成的限售股涉税分析及筹划

1.持股期间分红的涉税分析及筹划

(1)涉税政策解读

投资人以自然人持有限售股取得的分红,对个人持有的上市公司限售股,解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。1

(2)涉税分析筹划

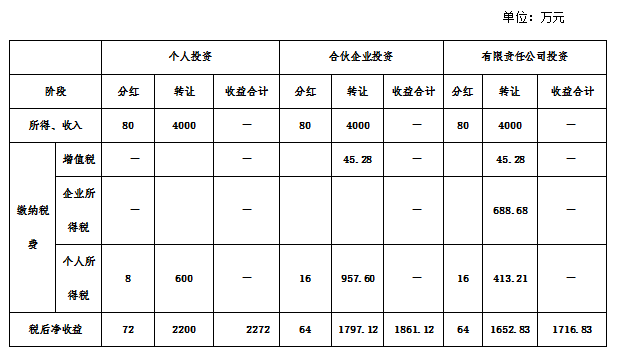

个人限售股2年分红合计应缴纳个人所得税=80×10%=8万元。因此,个人分红取得税后净收益=80-8=72万元。

2.转让限售股的涉税分析及筹划

(1)涉税政策解读

自然人持有限售股出售时,个人转让新上市公司限售股的,以实际转让收入减去成本原值和合理税费后的余额,适用20%税率,由证券登记结算公司直接计算需扣缴的个人所得税额。2个人持有的限售股转让,不缴纳增值税,仅按规定缴纳个人所得税。

(2)涉税分析筹划

限售股转让应缴纳的个人所得税=(200×20-1000)×20%=600万元。因此,限售股全部转让后,此项投资扣除税费及利息后的税后净收益=200×20-1000-600-200=2200万元。

(二)组建合伙企业进行投资形成的限售股涉税分析及筹划

1.持股期间分红的涉税分析及筹划

(1)涉税政策解读

投资人以合伙企业持有限售股取得的分红,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。3

(2)涉税分析筹划

由于合伙企业取得分红,再分给个人时,应缴纳个人所得税,

故而投资者个人2年分红合计应缴纳的个人所得税=80×20%=16万元。因此投资者个人取得税后净收益=80-16=64万元。

2.转让限售股的涉税分析及筹划

(1)涉税政策解读

投资人以合伙企业持有限售股出售时,合伙企业应以限售股的实际转让收入减去股票首次公开发行(IPO)的发行价的差额,按规定计算缴纳增值税,同时按规定缴纳增值税的附加税费。4限售股实际转让收入减去限售股的计税基础和合理税费后的余额计算经营所得。5计算合伙企业经营所得时,对外投资发生的融资利息支出允许按税法规定的标准准予扣除。对于合伙企业的经营所得,采取“先分后税”办法,委托方个人分得的经营所得,按“经营所得”适用的五级超额累症税率计算缴纳个人所得税。6

(2)涉税分析筹划

由于投资人合伙企业持有的限售股转让,应按规定缴纳增值税;合伙企业实现的经营所得分配给个人时,应按“经营所得”规定缴纳个人所得税。故而限售股转让应缴纳的增值税=200×(20-16)4-(1+6%)×6%=45.28万元,合伙企业的经营所得=200×20-1000-45.28-200=2754.72万元,投资者个人应缴纳的个人所得=2754.72×35%-6.55=957.60万元。因此,投资者个人限售股全部转让后,此项投资扣除税费及利息后的税后净收益=2754.72-957.60=1797.12万元。

(三)组建有限责任公司进行投资形成的限售股涉税分析及筹划

1.持股期间分红的涉税分析及筹划

(1)涉税政策解读

投资人以有限责任公司持有限售股取得的分红,属于符合免税条件的居民企业之间的股息、红利等权益性投资收益。7但当投资人从有限责任公司再以分红方式取得时,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。8

(2)涉税分析筹划

由于有限责任公司取得分红,免征企业所得税,再分给个人投资者时,应缴纳个人所得税。故而个人投资者2年分红合计应缴纳的个人所得税=80×20%=16万元,因此,个人投资者取得税后净收益=80-16=64(万元)

2.转让限售股的涉税分析及筹划

(1)涉税政策解读

投资人以有限责任公司持有限售股岀售时,有限责任公司以限售股的实际转让收入减去股票首次公开发行(IPO)的发行价的差额,按规定计算缴纳增值税,同时按规定缴纳增值税的附加税费。9限售股实际转让收入减去限售股的计税基础和合理税费后的余额计算财产转让所得,并入有限责任公司应纳税所得额缴纳企业所得税,计算企业所得税应纳税所得额时,对外投资发生的融资利息支出允许按税法规定的标准准予扣除。有限责任公司缴纳企业所得税后的 税后利润,再分配给委托人个人时,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

(2)涉税分析筹划

由于投资人有限责任公司持有的限售股转让,应按规定缴纳增值税,有限责任公司转让限售股实现的财产转让所得应并入有限责任公司应纳税所得额缴纳企业所得税,有限责任公司将缴纳企业所得税后的所得分配给委托人个人投资者,应按规定缴纳个人所得税。个人投资者从有限责任公司分得的税后所得,应按“利息、股息、红利所得”缴纳 个人所得税。故而限售股转让应缴纳的增值税=200×(20-16)÷(1+6%)×6%=45.28万元,有限责任公司限售股转让应缴纳的企业所得税=(200×20-1000-45.28-200)×25%=688.68万元,个人投资者应缴纳的个人所得税(2754.72-688.68)×20%=413.21万元。因此,个人投资者限售股全部转让后,此项投资扣除税费及利息后的税后净收益=2754.72-688.68-413.21=1652.83元。

3、涉税筹划的优选及风险

根据上述涉税分析及筹划,此项投资方案是以个人直接投资为最优,通过合伙企业投资次之,通过有限责任公司投资税收负担最重,税后收益最少(见上表)。然上述涉税分析及筹划是基于诸多假设下测算的,在具体实施过程中仍可能存在影响最终效果的诸多风险,作为投资人在确定投资领域,选择投资身份时,亦需考虑各种风险因素,比如,受拟投资的标的公司董事会席位或者上市相关因素制约,而最终无法个人直接投资的风险;拟投资的标的公司无法最终上市,无法达成预期收益的风险;拟投资的标的公司经营发生重大变故,上市前或上市后发生投资损失,投资损失和融资利息支岀无法从以后经营所得中弥补的风险;投资的标的公司上市后股价发生重大变动,测算数据和结果产生重大差异的风险;受上市和股票交易规则限制,限售股无法顺利或全额转让的风险以及税收政策及其他法律法规发生变动的风险等等。

涉税分析及筹划,并不一定以缴纳税收最少或者减轻税收负担作为唯一目标,当税负最低的方案与投资人整体利益、长远规划或其他特定目的相矛盾是,税收负担最轻的“节税”未必是最优方案。在考虑税收策划优选性的同时,经权衡利弊后,也要充分考虑行业地位、所处发展阶段、发展前景等诸多因素进行综合辩证分析。

1.参见《财政部 国家税务总局 证监会 关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号)

2.参见《财政部国家税务总局关于证券机构技术和制度准备完成后个人转让上市公司限售股有关个人所得税问题的通知》(财税 [20UJ108号)

3.参见《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的法规〉执行口径的通知》(国税函[2001]84 号)

4.参见《财政部国家税务总局关 于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)和《国家税务总局关于营改 增试点若干征管问题的公吿》(国家税务总局公告2016年第53号)

5.参见《个人所得税法》及其实施条例

6.参见《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008] 159 号)的

7.参见《企业所得税法》及其实施条例

8.参见《个人所得税法》及其实施条例

9.参见《财政部国家税务总局关「全面推开营业税改征增值税试点的通知》(财税(2016J36号)和《国家税务总局 关于营改増试点若干疝管问题的公告》(国家税务总局公告2016年第53号)

10.参见《企业所得税法》及其实施条例

11.参见《个人所得税法》及其实施条例